Taxa real obscena

Uma variável importante no processo decisório do FED é a

taxa de crescimento da economia. Sexta-feira será anunciada a primeira

estimativa de crescimento do 2º trimestre e a previsão dos analistas aponta

para 2,7%, como se pode verificar na ilustração a seguir.

Como os analistas tem errado ultimamente, e dado o grau de

acerto do modelo elaborado pelo FED de Atlanta, pode ser que o FED utilize essa

informação na reunião de política monetária. Coincidentemente, neste trimestre

as duas estimativas comentadas acima estão bastante próximas, sendo que está

última aponta para 2,5%.

Desnecessário comentar a projeção do mesmo indicador feita

pelo FED de Nova York, visto que a desse trimestre também está bastante próximo

das outras, apontando para 2%. Será que os três irão acertar desta vez?

Ontem comentei sobre a distorção dos juros quando se compara

a projeção do FED e as implícitas nos mercados futuros. A autoridade monetária,

ao estimar qual deve ser o juro de equilíbrio de uma economia, leva em

consideração a inflação e a taxa de juro real. Esta deve levar em consideração

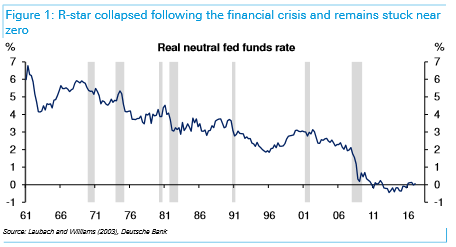

diversas variáveis que foge o escopo do blog. Esse nível “ótimo” é chamado de r-star,

variável usada pelo FED para esse fim. O gráfico a seguir mostra o espetacular

colapso desse indicador no tempo. Nos anos 60 - 5% a.a., em seguida, no final

dos anos 90 e início dos anos 2000 – 2%, e depois da crise encontra-se em 0%.

Um estudo do Deutsche Bank estima que o patamar atual de 0%

deveria subir para 1%, dadas as ações prometidas pelo FED em retirar o excesso

de liquidez, assim como o crescimento da economia em níveis moderados. Desta

forma, a taxa terminal de juros estará em 3% a.a. Vale lembrar que nos anos

anteriores o FED usava um nível superior para o r-star, porém com a

evolução mais lenta da economia foi se ajustando para baixo. Talvez seja nesse

ponto que o mercado aposta em juros mais baixos, assumindo que a autoridade

monetária irá se convencer que o r- star da atualidade é 0%.

Ao ler esse relatório, pensei imediatamente no caso

brasileiro e resolvi fazer algumas contas. Hoje se fala que a taxa SELIC

deveria estacionar em 8% a.a. nesse ciclo de queda. Eu comentei anteriormente no

Mosca que, o Brasil não tem mais inflação, passou a ter elevações e

quedas de preços naturais ao invés de uma economia com preços indexados.

Imaginando uma taxa de inflação de 3,5% para os próximos 12 meses, isso implica

num juro real de 4,35%. Notem, talvez seja o único país do mundo onde o nível

do juro real é superior ao nível da inflação. Sendo assim, o mesmo tipo de

acompanhamento do r-star por aqui merece outro nome r-obsceno! Hahaha

.... Embora não seja para rir e sim para chorar.

Uma mudança que vem ocorrendo nas empresas americanas é a

concentração dos negócios em grandes companhias. A figura a seguir mostra a

evolução de como são usados os recursos das companhias integrantes do SP500.

Alguns fatores chamam a atenção: diminuição significativa em investimentos

(CAPEX), isso de certa forma é compensado com um pequeno aumento de aquisições;

elevação dos dividendos, recompra das próprias ações e redução de dívida. Essas

informações nos levam a concluir que os CEO não enxergaram oportunidades de

investimentos.

O gráfico a seguir confirma essa ideia, com a impressionante

queda no número de companhias listada na bolsa de valores.

E, por último, o número de pequenas companhias que mantinha

um crescimento constante na história, depois da crise de 2008, diminuiu significativamente.

Não consigo ter uma boa explicação para esses fatos, mas

minha suspeita é que a tecnologia está “destruindo” muitos negócios.

No post tudo-azul, fiz os seguintes comentários sobre o

euro: ...“ mas

meu erro não foi aí, e sim, não sugerir a compra acima de € 1,13. Para falar a

verdade existe uma razão por traz disso, é que o euro está se aproximando de um

nível importante, que venho comentando a bom tempo”...

...”O que acontecer nessa região pode ter impacto importante

no longo prazo. Sintetizo em dois cenários

1. Bate e volta:

O euro atinge essa região busca romper o nível de € 1,16, porém dá meia volta.

Nesse caso, a mínima de € 1,00 começa a entrar no radar.

2. Sai da frente:

A moeda única rompe com gosto o nível acima e caminha incialmente para a região

de € 1,25 - € 1,30”...

O euro se encontra agora no nível ao redor de € 1,16 citado

acima. É importante notar que as posições vendidas em dólares estão em volumes recordes

como se pode verificar no gráfico a seguir, indicando que a moeda única é a “queridinha”

dos traders.

Para quem acompanha o Mosca

sabe que tenho uma visão positiva para o euro, o que estava buscando era o

ponto de reversão. Não se pode afirmar que a mínima de 1,033 atingida no começo

do ano seja esse ponto. Mas como no longo prazo estaremos todos mortos, vamos despacito.

O gráfico a seguir de mais longo prazo aponta para a

importância do momento. Notem que em outras duas ocasiões – azul – a tentativa

foi em vão. Porém nesse momento – verde – mostra um outro entusiasmo.

Vou observar os próximos dias como a moeda única vai se

comportar na tentativa de romper essa barreira. Minha intenção é de comprar o

euro num movimento de retração, a aposta atual é de alta.

O SP500 fechou a 2.477, com alta de 0,29%; o USDBRL a R$

3,1722, com alta de 0,85%; o EURUSD a 1,1651, com alta de 0,11%; e o ouro a U$

1.248, com queda de 0,50%.

Fique ligado!

Comentários

Postar um comentário