Pelo bom ou pelo mal motivo?

O post de ontem é esclarecedor para quem quer entender

melhor a alta do bitcoin o-dolar-black-dos-chineses. Ficou faltando uma boa dica para quem

pretende viajar para a China. Recomendo levar um caixa adicional para ganhar um

extra. Imagine que você tem US$ 5.000 para esse fim, ao chegar naquele país

troque esses dólares por yuan, a moeda local, num banco. Pela cotação oficial vai

receber 34.450 CNY. Com esses yuanes, troque por bitcoins, recebendo 3,2701.

Essa quantidade de bitcoins trocada por dólares equivalem a US$ 5,807, 61, um

lucro nada desprezível de 16%. Detalhe, pode se tornar um moto continuo, caso

não haja restrição de valor para troca de dólares oficialmente.

Está aí um bom negócio com baixo risco financeiro, se fizer

uns 20 giros o resultado será superior a US$ 16.000, se ficar um ano, vai ficar

rico! Hahaha ...

Já comentei no passado minha nomenclatura quando um banco

central inicia um processo de alta de juros. De uma forma simplista descrevo

que pode ser pelo bom motivo ou pelo mal motivo. O primeiro caso acontece

quando o banco central reduziu os juros num passado recente a fim de estimular a

demanda. Quando isso se regulariza, ou seja, a economia volta ao habitual, o

banco central inicia um ciclo de alta de juros, cujo objetivo é normalizar o

juro real, evitando um superaquecimento indesejado; no segundo caso ocorre

quando a inflação sobe acima do nível estabelecido na meta de inflação. Nesse

caso, o banco central sobre os juros para evitar perder o controle da inflação.

Não encontro nenhum relatório de economistas que não projete

o aumento dos juros nos EUA. Além disso, todos, quase que sem exceção,

consideram que os juros precificados no mercado estão abaixo do que o FED irá

implementar. O que se discute é a velocidade dessas altas.

Como o objetivo do post hoje é olhar mais adiante, vou me

focar em qual nível o FED terminaria esse ciclo. Do que tenho observado, em

2019, os economistas dos bancos esperam algo entre 3% a 4%, e mais próximo do

último. Vamos nos fixar em 3,5%, uma opção macarrônica.

Se a inflação se estabilizar ao redor de 2%, esse resultado

de juro nominal implicará num juro real de 1,5%, nível bem inferior ao

observado no passado. Porém, o crescimento do PIB também tem acontecido abaixo

do histórico, justificando assim essa redução.

Nesse mundo teórico e maravilhoso, diga-se de passagem,

faltaria resolver outro assunto polêmico sobre a retirada do excesso de

reservas injetado pelo FED. Essa noite um membro do FED disse que essa retirada

respeitara três pontos: 1) Deverá começar no final deste ano ou no início do

próximo; 2) Será se forma muito gradual; 3) As reservas não retornará ao mesmo

nível que existia antes da recessão de 2008. Ou seja, o gato subiu no telhado!

Nessas condições e considerando que no resto do mundo nada

de sério aconteça, eu imagino que o ambiente atual perdure por um bom tempo:

bolsas em alta, juros levemente superiores aos atuais e baixa volatilidade.

E se a inflação subir acima do que o FED deseja? Aí começa a

ficar mais complicado, pois o FED teria que elevar os juros a níveis mais

elevados. Uma tormenta seria sentida tanto nas bolsas como nos bonds. No meu

entendimento, se a inflação der uma escorregada até 3% e a autoridade monetária

responder prontamente, vamos passar um sufoco temporário, mas não perdem o

controle. O problema pode se agravar caso o FED não faça nada e a inflação

ultrapasse esse nível, aí ascende a luz amarela.

Não quero que pensem que as premissas acima signifiquem uma

projeção, meu objetivo é de efetuar um exercício teórico nas várias

possibilidades futuras, e enfatizar que o grande risco existente daqui em

diante é se a inflação começar a subir sem a reação pronta do FED. Por

enquanto, nenhum perigo à vista.

Voltando ao presente, hoje foi publicado o CPI para o mês de

abril, o índice subiu modestamente em 0,2% ficando em 2,2% nos últimos 12 meses.

O índice core que exclui gasolina e

alimentos subiu 0,1% atingindo em 12 meses 1,9%. A linha azul abaixo, que é

mais acompanhada pelo FED, tem se mantido constante ao longo desses últimos

anos

Um gráfico trazido pelo Deutsche Bank aponta a divergência

entre a projeção dos analistas e o mercado, em relação aos juros nos títulos de

10 anos. Enquanto o primeiro projeta uma taxa de 2,8% no final de 2017, o

segundo se encontra em 2,4%. Se as premissas colocadas acima se materializarem,

com o FED subindo os juros de acordo com as estimativas colocadas em sua ata,

ambos os níveis são baixos.

No post a-inercia-financeira, fiz os seguintes

comentários sobre os juros de 10 anos:

...” O gráfico acima ilustra uma das hipóteses de correção que poderá ocorrer.

Sem se importar com sua configuração, vou me ater aos níveis. Eles indicam uma

reversão possível a 2,15% ou 2,0%” ... ...” poderia aproveitar uma eventual

queda no curtíssimo prazo, ao redor de 2,15%, para buscar uma alta

potencial entre 2,35%/2,45%” ...

Os pontos em azul no gráfico abaixo apontam a mínima (2,16%)

e máxima (2,42%) atingidas recentemente. Se vocês observarem os níveis grifados

acima, faltou pouco para acertar no bumbum da mosca.

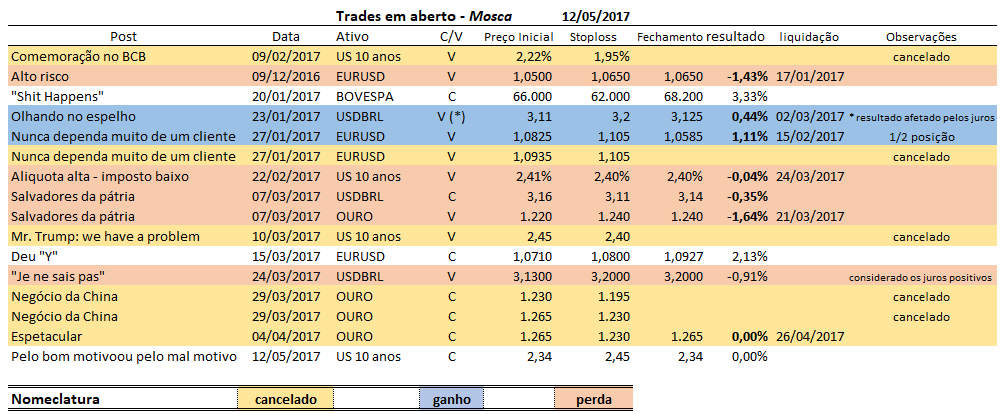

Vou propor um trade de compra de juros – aposta que vai cair - ao nível atual 2,34% com um stoploss a 2,45%. Quero enfatizar que é um trade especulativo e de curto prazo. Vamos na contramão dos analistas.

O SP500 fechou a 2.390, com queda de 0,15%; o USDBRL a R$ 3,1237, com queda de 0,52%; o EURUSD a 1,0926, com alta de 0,61%; e o ouro a US$ 1.227, com alta de 0,25%.

Fique ligado!

Comentários

Postar um comentário