E se...

Dados recentemente publicados confirmam a melhora das

principais economias desenvolvidas. Para começar, o ISM da indústria nos EUA,

que é o segmento que sofre bastante com a concorrência externa, ficou em 53,2

acima da expectativa dos analistas.

Na Europa não foi diferente. O PMI da Itália e Espanha

também aponta para melhoras e ficou acima da barreira de 50, que indica

expansão. A seguir, o resultado da Itália registrando 52,2.

O próximo gráfico apresenta o mesmo indicador da Espanha,

que notadamente é o país da Europa que teve a melhor recuperação depois da

grande recessão, aproximando-se das máximas dos últimos anos com uma marca de

54,5.

Passado algum tempo desde a surpreendente vitória de Trump,

alguns analistas se questionam se o otimismo vivido neste último mês será compatível

com a realidade. Muitos têm questionado se o plano de elevação dos gastos

públicos, através de projetos de infraestrutura, causará uma alta do PIB em

termos reais; o que aconteceria seria um crescimento do PIB em termos nominais

oriundos de uma inflação mais alta, sem que haja um acréscimo real.

Vamos imaginar que é isso que acabe acontecendo, restaria

saber como o FED agiria em termos de política monetária. Naturalmente, falta

saber qual seria esse nível de inflação. Estamos falando de 2% - 3% a.a. ou

algo mais salgado superior a 5 % a.a? No primeiro patamar, é razoável supor que

a taxa de juros de 10 anos esteja ao redor de 5% a.a., isso se o mercado não

ficar desconfiado que a inflação subirá mais no futuro. Os títulos de renda fixa

com esse mesmo prazo sofreriam uma queda de 20% comparados aos níveis atuais.

Já no segundo caso, acredito que os juros dos títulos de 10 anos estariam mais

perto de 7% a.a. Neste caso, a queda equivalente dos títulos de renda fixa

seria de expressivos 35%!

Agora, e se o FED resolver ser agressivo para evitar que no

segundo cenário a inflação não se torne algo incontrolável? Nós, aqui no Brasil,

conhecemos bem esse problema, com juros reais na casa dos 6% a.a. Não é fácil

rentabilizar qualquer projeto. Para vocês ficarem com um número simples na

cabeça, a cada elevação dos juros de 1% a.a., os títulos de 10 anos perdem

aproximadamente 8 %. Não é pouca coisa para um mundo que há pouco tempo

investia nesse mesmo horizonte para receber zero!

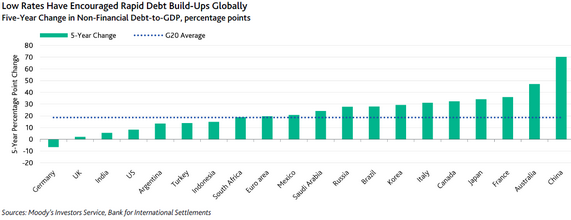

Eu resolvi publicar abaixo a evolução das dívidas dos países

emergentes nos últimos 5 anos, ocasionada pelas baixas taxas de juros. Como

podem notar, a China lidera com folga esse ranking.

Talvez no próximo gráfico fique mais evidente o explosivo

crescimento do crédito dos países emergentes em relação ao PIB e a relevância

da China nessa estatística.

No início da minha carreira profissional, vivi um período de

aumento expressivo dos juros internacionais. Eu ainda era muito jovem e,

naquela época, as economias não eram ainda tão integradas. Mas, não esqueço o

dia que meu chefe me chamou e mostrou um contrato de financiamento a clientes

do banco para que eu visse a taxa da Libor. Era de 20% a.a., e não estou

dizendo que a moeda era em cruzeiro, cruzados, ou sei lá o que; mas, em

dólares! “ Olhe bem para esse número, você não verá mais esse nível por muitos

anos” . Ele tinha razão, nos 35 anos seguintes os juros só caíram.

Entretanto, como tudo na vida é cíclico, talvez estejamos

chegando ao final desse e o novo ciclo de alta poderá durar mais 20 a 25 anos.

Ninguém que trabalha nesse setor viveu algo parecido, não tendo a menor

experiência nessa situação. Talvez os traders brasileiros levem alguma

vantagem, pelo menos nisso!

Com o troglodita a frente da maior economia do mundo tudo é

possível, pois para uma pessoa com fortes características psicopáticas, não é

impossível imaginar a repetição da história do imperador Nero, um reinado

associado à tirania e extravagância. É recordado por execuções, incluindo a sua

mãe, além de ser um implacável perseguidor dos cristãos. Uma das explicações

sobre o fogo que devastou Roma era que ele queria construir um complexo

palaciano, e como o senado havia indeferido seu pedido, colocou fogo na cidade.

Então, alguma semelhança?

No post dólar-pede-passagem, fiz os seguintes

comentários sobre o SP500: ...” As altas destes últimos dias mostram uma formação sem

muita convicção, o que em análise técnica se define como divergente dos instrumentos

de momentum. Em outras palavras, pode acontecer uma realização a qualquer

momento” ...

Para contrapor a visão de curto prazo, estou publicando um

gráfico com maior alcance temporal. Por enquanto, nada de mais grave se pode

associar a esse índice. Depois de uma forte reação após a vitória de Trump, o

mercado está dando indicações que busca novas altas. Porém, tudo está bem desde

que a área apontada em verde não seja penetrada.

O nível apontado é entre 2.140 – 2.100. Caso isso venha

acontecer, será classificado pelos analistas técnicos como um false break; ou seja, se o mercado não

teve forças de subir, vai cair. Mas, ainda existe uma boa distância dos níveis

atuais, algo como 5%. Por outro lado, não existe ainda nenhuma indicação

técnica muito importante que sugira uma grande ameaça. Por tudo isso, ainda

prefiro não fazer nada nesse mercado e aguardar maiores evidências.

O SP500 fechou a 2.191, sem alteração; o USDBRL a R$ 3,4750, com queda de 0,34%; o EURUSD a 1,0669, sem alteração; e o ouro a US$ 1.176, com alta de 0,41%.

Fique ligado!

Comentários

Postar um comentário